Vous trouverez un outil pour calculer votre capacité de remboursement adapté à votre projet dans dans la liste de nos 250+ prévisionnels financiers.

Tous nos prévisionnels financiers contiennent bien un outil pour calculer votre capacité de remboursement.

Comment calculer, de manière précise, votre capacité de remboursement pour votre projet ?

Dans cet article, nous vous proposons un outil gratuit qui vous montrera comment faire. Si vous souhaitez en trouver un qui soit parfaitement adapté à votre projet, vous pouvez consulter notre liste adaptée à plus de 250 types de projet ici.

Également, nous répondrons ici aux questions suivantes:

Comment déterminer le taux d'endettement idéal pour un projet ?

Quels éléments doivent être inclus pour calculer la capacité de remboursement ?

Comment évaluer les revenus mensuels nets pour calculer la capacité de remboursement ?

Quel montant de remboursement mensuel est raisonnable ?

Comment prendre en compte les charges variables dans le calcul de la capacité de remboursement ?

Quel est l'impact des taux d'intérêt sur la capacité de remboursement ?

Comment les variations de revenus peuvent-elles affecter la capacité de remboursement ?

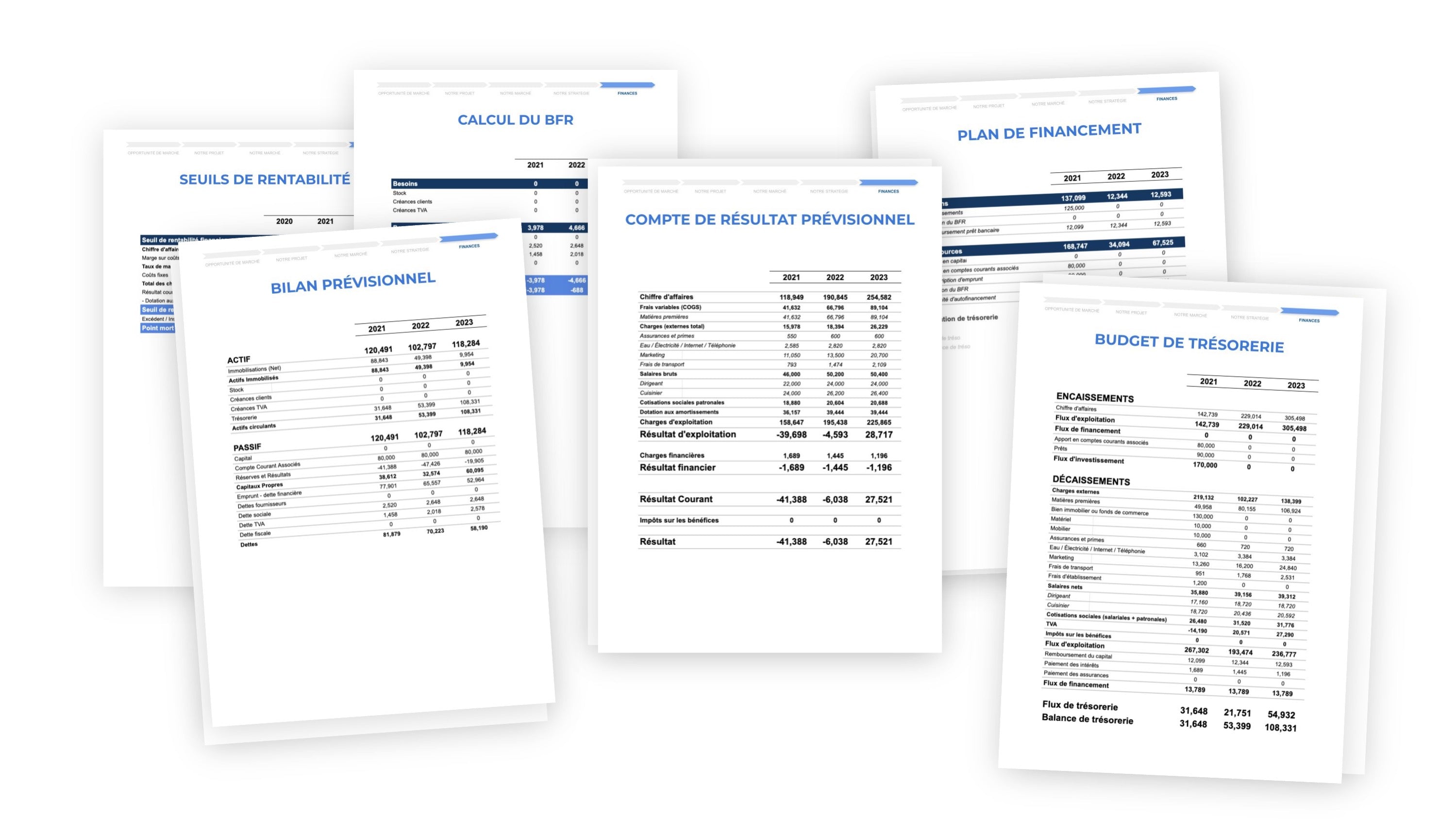

Le document à télécharger est un exemple de prévisionnel financier. Vous verrez à l’intérieur qu’il contient les calculs, formules et données nécessaires pour obtenir la capacité de remboursement ainsi qu'une analyse financière complète d'un projet d'entreprise.

Ce document, que nous présentons gratuitement, est adapté à la réalité d’un restaurant. Si vous avez besoin d’un outil pour votre propre projet, vous pouvez consulter notre liste de prévisionnels financiers.

Si vous avez la moindre question, n’hésitez pas à nous contacter. Vous pouvez aussi regarder ce que nos clients pensent de nous.

La méthode à suivre pour calculer précisément votre capacité de remboursement

Pour éviter de devoir passer par toutes ces étapes, vous pouvez simplement télécharger un prévisionnel financier adapté à votre industrie.

- 1. Estimation du chiffre d'affaires :

Projetez votre chiffre d'affaires annuel en fonction de vos prévisions de ventes et de la demande du marché. Prenez en compte les prix de vos produits ou services et le volume de ventes attendu.

- 2. Calcul des coûts fixes :

Identifiez et additionnez tous les coûts fixes annuels, tels que le loyer, les salaires, les assurances, et autres frais généraux qui ne varient pas avec le volume de production ou de vente.

- 3. Calcul des coûts variables :

Estimez les coûts variables, qui varient en fonction du volume de production ou de vente. Cela inclut les matières premières, les frais de livraison, et autres coûts directement liés à la production ou à la vente de vos produits ou services.

- 4. Calcul de l'EBITDA :

Calculez votre EBITDA (Bénéfice avant intérêts, impôts, dépréciation et amortissement) en soustrayant les coûts fixes et variables de votre chiffre d'affaires projeté.

- 5. Détermination des besoins de financement :

Évaluez le montant du prêt nécessaire pour financer votre projet. Prenez en compte les investissements initiaux et les besoins en fonds de roulement.

- 6. Calcul des remboursements annuels :

Utilisez une formule d'annuité constante pour calculer les remboursements annuels de votre prêt, en tenant compte du montant emprunté, de la durée du prêt, et du taux d'intérêt annuel.

- 7. Vérification de la capacité de remboursement :

Comparez votre EBITDA annuel aux remboursements annuels du prêt. Calculez le ratio de couverture de la dette (EBITDA / remboursement annuel). Un ratio supérieur à 1,5 est généralement recommandé pour assurer une capacité de remboursement suffisante.

Un exemple pour mieux comprendre

Il s'agit d'un exemple simplifié. Pour une estimation plus précise sans les tracas des calculs, consultez l'un de nos prévisionnels financiers conçus pour 250 types de projets d'entreprise.

Pour vous aider à mieux comprendre, prenons l'exemple fictif d'une entreprise qui souhaite lancer un service de livraison de repas à domicile.

Supposons que l'entreprise prévoit un chiffre d'affaires annuel de 500 000 euros la première année. Les coûts fixes annuels, incluant le loyer, les salaires, et les assurances, sont estimés à 200 000 euros.

Les coûts variables, tels que les matières premières et les frais de livraison, représentent 40% du chiffre d'affaires, soit 200 000 euros (500 000 euros x 0,40).

Le bénéfice avant intérêts, impôts, dépréciation et amortissement (EBITDA) serait donc de 100 000 euros (500 000 euros - 200 000 euros - 200 000 euros).

Si l'entreprise envisage de contracter un prêt de 150 000 euros sur 5 ans avec un taux d'intérêt annuel de 5%, les remboursements annuels seraient de 34 500 euros (calculé en utilisant une annuité constante).

Pour vérifier la capacité de remboursement, on compare l'EBITDA annuel de 100 000 euros aux remboursements annuels de 34 500 euros. Le ratio de couverture de la dette (EBITDA / remboursement annuel) est de 2,9, ce qui est supérieur au seuil généralement recommandé de 1,5.

Ainsi, l'entreprise semble avoir une capacité de remboursement suffisante pour ce projet.

Nos prévisionnels financiers sont complets et vous permettent d'obtenir un financement auprès de la banque.

Des questions que vous vous posez sûrement

La lecture de ces articles peut également vous intéresser :

- Calcul des coûts de revient : un modèle gratuit à télécharger

- Calcul des besoins en financement : un modèle à télécharger

- Calculer le ratio de solvabilité : un exemple à télécharger

Comment déterminer votre taux d'endettement optimal pour un projet ?

Le taux d'endettement optimal se situe généralement entre 30% et 35% de vos revenus mensuels nets.

Pour le calculer, divisez vos charges financières mensuelles par vos revenus mensuels nets et multipliez le résultat par 100.

Un taux d'endettement supérieur à 35% peut être risqué et réduire votre capacité à obtenir un financement.

Quels sont les principaux éléments à inclure dans le calcul de votre capacité de remboursement ?

Les principaux éléments à inclure sont vos revenus nets mensuels, vos charges fixes (loyer, crédits en cours, etc.), et vos charges variables (alimentation, transport, etc.).

Il est également important de prendre en compte les éventuelles fluctuations de revenus et dépenses imprévues.

Enfin, n'oubliez pas d'inclure une marge de sécurité pour faire face aux imprévus financiers.

Comment estimer vos revenus mensuels nets pour le calcul de la capacité de remboursement ?

Pour estimer vos revenus mensuels nets, additionnez tous vos revenus réguliers (salaires, revenus locatifs, etc.) et soustrayez les impôts et cotisations sociales.

Assurez-vous d'inclure uniquement les revenus stables et récurrents pour une estimation précise.

Les revenus exceptionnels ou irréguliers ne doivent pas être pris en compte dans ce calcul.

Quel montant de remboursement mensuel pouvez-vous vous permettre ?

Le montant de remboursement mensuel que vous pouvez vous permettre dépend de votre taux d'endettement optimal et de vos revenus nets mensuels.

En général, il est recommandé de ne pas dépasser 35% de vos revenus nets mensuels pour les remboursements de crédits.

Par exemple, si vos revenus nets mensuels sont de 3 000 euros, votre remboursement mensuel ne devrait pas dépasser 1 050 euros.

Comment intégrer les charges variables dans le calcul de votre capacité de remboursement ?

Pour intégrer les charges variables, faites une moyenne de vos dépenses mensuelles sur une période de six mois à un an.

Incluez des catégories comme l'alimentation, le transport, les loisirs, et les dépenses imprévues.

Ces charges doivent être soustraites de vos revenus nets pour obtenir une estimation réaliste de votre capacité de remboursement.

Quel impact ont les taux d'intérêt sur votre capacité de remboursement ?

Les taux d'intérêt influencent directement le coût total de votre crédit et donc votre capacité de remboursement.

Un taux d'intérêt plus élevé augmente le montant des mensualités, réduisant ainsi votre capacité de remboursement.

Nous vous conseillons de comparer les offres de crédit pour obtenir le taux d'intérêt le plus avantageux possible.

Comment les fluctuations de revenus peuvent-elles affecter votre capacité de remboursement ?

Les fluctuations de revenus peuvent rendre difficile la gestion de vos remboursements mensuels, surtout si vos revenus sont irréguliers.

Il est conseillé de prévoir une marge de sécurité en épargnant une partie de vos revenus pour les mois où vos revenus sont plus faibles.

Une bonne gestion de trésorerie est essentielle pour maintenir une capacité de remboursement stable malgré les fluctuations de revenus.