Un Exemple Gratuit de Business Plan

Vous êtes perdu(e) et vous ne savez pas comment réussir votre business plan ? Pas d'inquiétudes !

Nos modèles ont aidé plus de 16 000 entrepreneurs avant vous

Lorsque vous achetez un modèle, notre équipe d'experts vous accompagne et répond à toutes vos questions.

Cet exemple de business plan vous permet de comprendre ce que contiennent nos modèles de business plans.

Nos modèles sont téléchargés tous les jours par des entrepreneurs qui souhaitent développer leur entreprise.

Vous avez une question sur un modèle ? Vous avez besoin d'accompagnement ? N'hésitez pas à nous contacter.

Également, sachez que nous pouvons réaliser votre business plan sur-mesure, de A à Z.

Le business plan se structure en 5 parties, qui s'enchaînent naturellement, afin de faciliter la lecture.

Ceci est la structure pour un business plan de crêperie.

Pour d’autres types de projets, nous changeons la structure du business plan pour s’adapter au secteur, à l’industrie et au marché.

La première partie du modèle de business plan donne le contexte du projet et une vue d’ensemble sur le marché.

Cette partie prouve (au lecteur du business plan) que vous avez fait des recherches sur votre marché, que vous avez conscience des dynamiques en cours et des facteurs qui font qu’un projet comme le vôtre peut devenir rentable.

Cette partie montre que vous connaissez votre marché, sa taille, sa valeur et ses dynamiques.

Nous avons déjà synthétisé les chiffres les plus récents de chaque marché et chaque industrie. Nous mettons ces chiffres à jour plusieurs fois par an.

Comme partout dans le modèle, le texte est modifiable.

Cette partie montre que vous connaissez votre marché, sa taille, sa valeur et ses dynamiques.

Nous avons déjà synthétisé les chiffres les plus récents de chaque marché et chaque industrie. Nous mettons ces chiffres à jour plusieurs fois par an.

Comme partout dans le modèle, le texte est modifiable.

Trouvez le modèle qui vous convient

Trouvez le modèle qui vous convient

Tous nos modèles comprennent une présentation synthétique des tendances récentes et futures de l'industrie.

L'analyse de ces tendances montre que vous êtes au courant des changements dans les habitudes de consommation et que vous allez développer un projet qui s'adapte aux besoins et aux envies de votre marché.

Cette partie du business plan prouve que vous avez conscience des facteurs qui vous permettront de construire une entreprise pérenne et rentable.

Après le contexte, voici la présentation de votre projet.

VOIR LA LISTE DE MODÈLES

Ici, vous présentez votre projet comme si vous vous adressiez à votre marché cible. Ainsi, vous mettez en valeur certains points forts de votre future entreprise.

Dans tous nos modèles, nous faisons volontairement des présentations très “classiques” pour que vous puissiez reprendre le maximum d'éléments.

Vous pouvez modifier le texte et changer les photos.

Ici, vous présentez quelques points forts de votre projet, avec des illustrations.

Dans tous nos modèles, nous illustrons cette partie avec des photos et des textes, que vous pouvez facilement modifier, si vous le souhaitez.

Ici, vous présentez votre proposition de valeur en 3 points.

La proposition de valeur représente la valeur que vous apportez à votre marché, elle doit faire partie du business plan.

Vous pouvez bien entendu modifier le texte.

Trouvez le modèle qui vous convient

Ici, vous présentez le porteur de projet.

Il faut décrire brièvement son parcours professionnel et démontrer qu’il possède les qualités nécessaires pour mener ce projet à bien.

Bien entendu, la photo est modifiable.

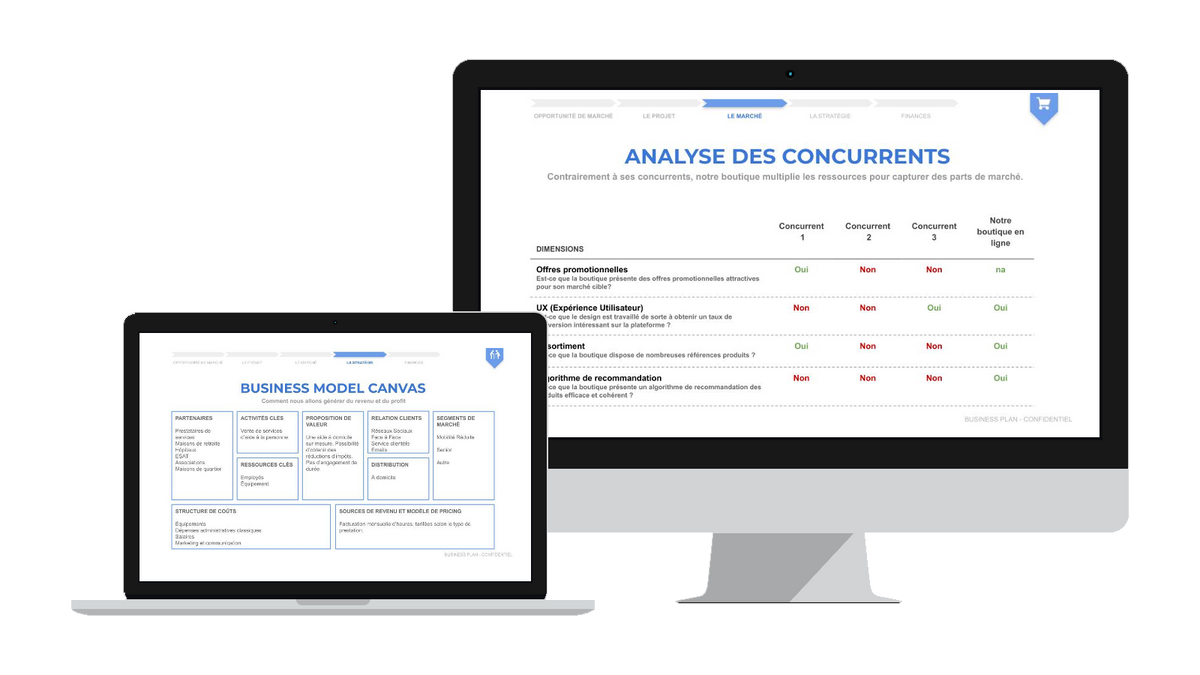

Dans tous nos modèles, nous avons une partie dédiée à l’étude de marché.

Nous évoquons les segments de marché possibles pour votre activité, la SWOT, une étude de la concurrence et une présentation des avantages concurrentiels.

Il est fort probable pour qu'on rencontre différents profils, similaires, sur votre marché. Ces sous-ensembles sont appelés des segments de marché.

Vous aurez probablement des segments de marché proches de ceux du modèle. Si ce n'est pas le cas, vous pouvez bien entendu modifier le texte.

La matrice SWOT est la structure privilégiée pour présenter son environnement concurrentiel dans un business plan.

Tous nos modèles contiennent des analyses SWOT déjà rédigées en fonction du secteur.

Vous pouvez, bien entendu, modifier les points forts, les points faibles, les opportunités et les menaces.

Cette étude de la concurrence permet de présenter les informations sur vos concurrents de façon structurée et schématisée, tout en mettant en avant leurs points faibles.

Dans tous nos modèles, vouspouvez changer le nom desconcurrents mais également modifierles critères sur lesquelles voussouhaitez les comparer.

Trouvez le modèle qui vous convient

Ce mapping concurrentiel permet de comprendre rapidement comment vous vous démarquez de la concurrence.

Vous pouvez facilement changer facilement les titres des axes et le nom des concurrents. Également, vous pouvez changer l'emplacement des boxes.

Cette partie sert à montrer votre stratégie, en 4 points, pour vous démarquer de la concurrence et gagner des parts de marché. Ce sont vos avantages concurrentiels.

Nous avons rédigé 4 avantages, en fonction du secteur en question.

Vous pouvez facilement changer les noms des avantages concurrentiels ainsi que les icônes.

Trouvez le modèle qui vous convient

Dans tous nos modèles, vous retrouverez cette partie essentielle, qui permet d’expliquer comment vous allez implémenter votre stratégie pour être rentable.

Nous avons adapté les éléments stratégiques en fonction du secteur en question. Vous pourrez également vous appuyer sur ces éléments pour trouver des clients et augmenter votre chiffre d'affaires.

Dans tous nos modèles, vous retrouverez un plan d’action sur 3 ans, construit par nos experts et adapté au secteur en question.

Vous pouvez choisir d'implémenter ce plan pour votre entreprise. Également, cette partie du business plan montre que vous êtes organisé et que vous avez une vision long terme pour votre projet d'entreprise.

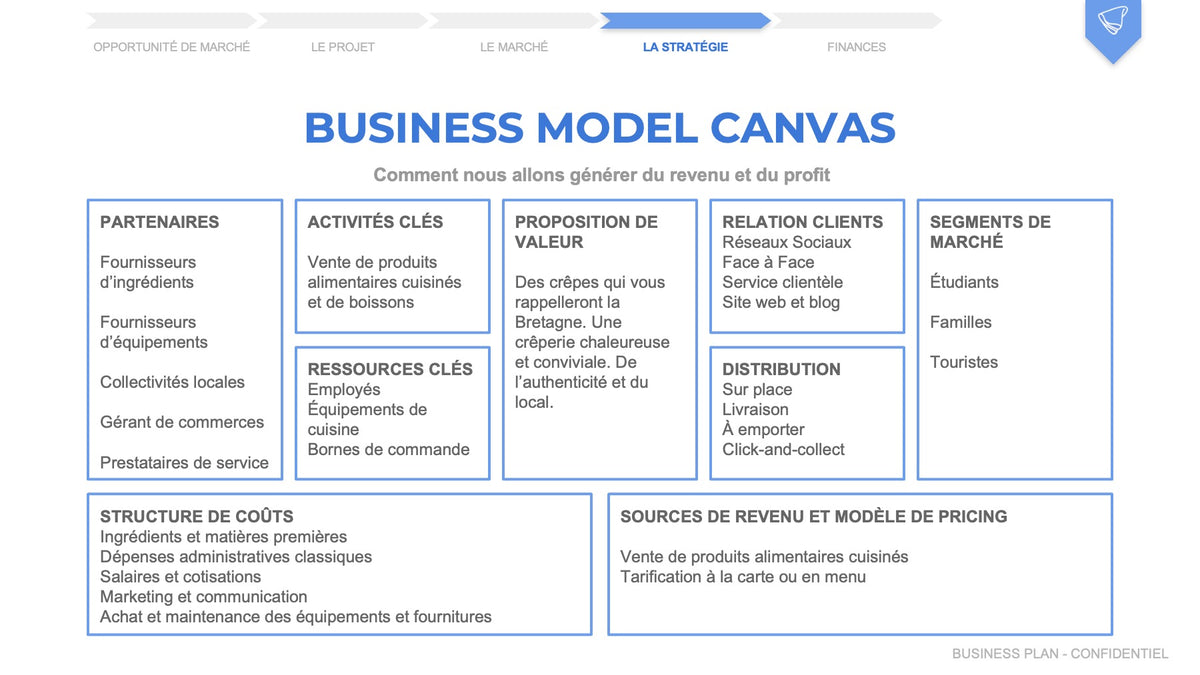

Dans tous nos modèles, vous retrouverez un business model canvas déjà rédigé, en fonction du secteur.

Le Business Model Canvas est un outil clé qui synthétise les informations de votre business plan.

Dans tous nos modèles, vous retrouverez une stratégie marketing détaillée, adaptée en fonction du secteur.

La stratégie marketing est essentielle dans un business plan : elle montre que vous avez un plan commercial en place pour acquérir de la clientèle et augmenter votre chiffre d’affaires.

Le plan d’acquisition marketing permet de montrer comment vous allez implémenter votre stratégie marketing

Cette partie permet de montrer que vous êtes proactif, que vous avez déjà envisagé les risques potentiels et même déjà réfléchi à une solution pour mitiger l’impact de ces risques.

Cette dernière partie (avant les conclusions du prévisionnel financier) permet de synthétiser de façon convaincante les raisons pour lesquelles votre projet est viable … et mérite un financement.

Si besoin, vous pouvez facilement modifier les arguments évoqués.

Enfin la partie financière permet au lecteur du business plan d'apprécier la future rentabilité et la solidité financière de votre projet d'entreprise.

Vous pouvez utiliser nos prévisionnels financiers pour construire facilement vos tableaux. Ces modèles sont simples d’utilisation, complets et conviennent pour une demande de financement auprès de partenaires financiers.

Le compte de résultat prévisionnel permet de voir si une entreprise va enregistrer un bénéfice ou une perte pendant les années à venir.

Les lignes du tableau se calculent automatiquement quand vous modifiez les hypothèses du prévisionnel financier.

Nous pouvons relire et corriger gratuitement votre compte de résultat si vous nous l'envoyez.

Trouvez le modèle qui vous convient

Trouvez le modèle qui vous convient

Le bilan prévisionnel permet d’analyser la future situation financière d'une société.

Les lignes du tableau se calculent automatiquement quand vous modifiez les hypothèses du prévisionnel financier.

Nous pouvons relire et corriger gratuitement votre bilan prévisionnel si vous nous l'envoyez.

Le budget de trésorerie prévisionnel permet de présenter les dépenses et les recettes prévues, sous forme de flux monétaires prévisionnels.

Les lignes du tableau se calculent automatiquement quand vous modifiez les hypothèses du prévisionnel financier.

Nous pouvons relire et corriger gratuitement votre budget de trésorerie si vous nous l'envoyez.

Les soldes intermédiaires de gestion permettent d’analyser en détail la performance financière d’une entreprise.

Ils se calculeront automatiquement quand vous compléterez les hypothèses du prévisionnel financier.

Nous pouvons aussi les relire gratuitement.

Le besoin en fonds de roulement présente les fonds dont l'entreprise a besoin pour financer son cycle d’exploitation.

Ces indicateurs se calculeront automatiquement quand vous compléterez les hypothèses du prévisionnel financier.

Nous pouvons aussi les relire gratuitement.

Le plan de financement permet de s’assurer de l’équilibre financier d’un projet en mesurant ses besoins et ses ressources.

Nous pouvons relire et corriger gratuitement votre plan de financement si vous nous l'envoyez.

Enfin, vous bénéficiez de 3 pages d’icônes pour pouvoir modifier facilement la présentation.

VOIR LA LISTE DE MODÈLESTrouvez le modèle qui vous convient